- 云游控股8月24日回购2万股 最高回购价7港币

- 汇丰将舜宇目标价由163元降至140元 给予持有

- 华地国际控股8月28日回购180万股 最高回购价1

- 大摩维持深圳国际“增持”评级 由21.5元下调

- 富豪汽车最快今秋来港及瑞典两地上市

- 里昂首予汇付天下“跑赢大市“”评级 目标价5

- 野村予数码通升至“买入”评级 目标价升至11

- 天工国际获主席朱小坤增持300万股 每股平均价

- 利标品牌拟出售大部分北美特许授权业务 今日

- 港股连创新低 内地资金逆势南下

- 花旗维持恒生银行“中性”评级 目标价213元

- 大摩维持腾讯“增持”评级 目标价420元

- 国泰君安(香港)维持北控“买入”评级 下调目

- 海底捞公开配售申购人数13081 一手中签率60.0

- 麦格理维持利丰“跑赢大市”评级 目标价降至4

- 恒生指数9月7日收盘跌0.01%报26973点 消费股

- 恒生指数10月19日收涨0.42%报25561点 保险股

- 香港国际建投7月16日在香港交易所回购78万股

- 8月8日中国铁塔登陆港交所 开盘价格报1.26港

- 恒生指数9月12日收盘跌0.29%报26345点 中资银

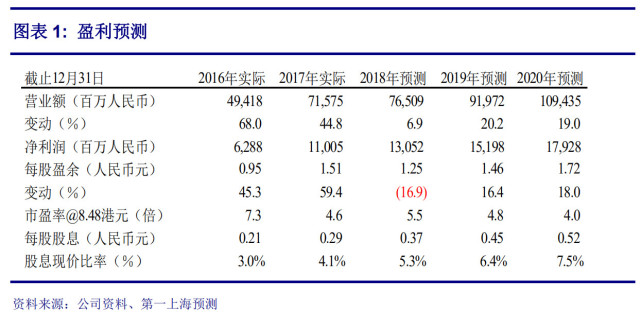

第一上海予广汽集团“买入” 评级 调整公目标价至12.2港元

自主静待复苏,日系强势增长

收入增长 7%,利润增长 10.31%

上半年公司实现收入 372 亿元,同比增长 7%;归属于母公司股东的净利润 69.13亿元,同比增长 10.31%;基本每股收益 0.68 元。每股派息 0.1 元。

自主品牌换代,静待恢复

1)上半年传祺销售 26.8 万辆,同比增长 6.9%,增速大幅收窄,主要受主力车型GS4 换代影响。GS4 上半年销售 12.4 万辆,占传祺品牌销量比例高达 46%,但改款车型 6 月才上市,导致上半年月均销量仅 2 万辆,同比下滑 46%。2)除 GS4 外的其余几款 SUV 车型销量表现一般,GS8 同比下滑 40%,GS7 和 GS3 合计月均销量不足万辆,对销量增长贡献有限。3)由于主力车型的换代影响,ASP 基本持平,但规模效应和成本控制仍驱动整车板块毛利率提升 1.1 个百分点至 19 %。4)GS4改款后,旧款库存已经清理完毕,7 月传祺销量同环比均恢复正增长,下半年随着新 GS5、GM6 等车型的陆续上市,传祺销量有望复苏。

日系品牌强周期,增速良好

上半年公司应占合资及联营企业的利润收益增长 7.4%至 49.4 亿元,主要是日系品牌进入强产品周期,增速良好:1)广汽丰田产能扩张完成,新凯美瑞需求强劲,上半年销量增长 42%,带动广汽丰田整体销量增长 16.3%;CHR 上市后丰富小型 SUV产品线,明年还有类似 RAV 车型投放,有助于带来业绩增量。2)广汽本田上半年受“机油门”事件影响,销量增长 5.5%,但近几个月影响逐渐消除。雅阁换代后销量仍在爬坡,明年类似 CRV 车型的投放也将进一步丰富产品组合,提供新的增长动力。3)广汽三菱维持强势表现,上半年销售 7.5 万辆,增速达 38.6%,其中欧蓝德销售 5.7 万辆,同比增长 52%。预计欧蓝德下半年将维持强势销量增长,奕歌上市后也将贡献新的增量。

调整目标价至 12.2 元,买入评级

公司合资品牌势头良好,自主品牌逐步恢复,当前估值水平较低,具备高安全边际。调整公司目标价至 12.2 港元,为 2018 年预测每股收益的 8 倍市盈率,较现价有 44%的上涨空间,维持买入评级。