- 应急处置卡值得推广

- 应该如何关注石油需求峰值

- 一线声音:节后收心非小事

- 页岩油产量无法增加 原油未来将继续走高

- “10+3”能源合作应聚焦三大领域

- 3月1日起成品油消费税施行新规 成品油消费税

- 石油公司须理性对待能源转型

- 炼化企业在“四变”中加速跑

- 可燃冰离商业性开采还有多远

- 油气资源并购延续回暖态势

- 马季努油田引领伊拉克油气投资新机会

- “中国版”原油期货上市影响几何

- 世界需要一个稳定和可持续的石油市场

- 卡塔尔LNG增产计划“撬动”全球市场?

- 关注全球油气行业五个“再平衡”

- 中美LNG首单落地或成市场新标杆

- 全球石油贸易出现新变化

- 天然气“安全消费”要供需各方努力

- 石油公司低碳业务发展观

- 地热资源开发利用新时代从雄安起航

新年展望国际油市再平衡之路

2017年,国际油价较上年上涨,市场朝着再平衡方向发展,但全球石油库存仍显著高于5年平均,市场平衡较脆弱。预计2018年布伦特原油年均价为60美元/桶至65美元/桶,波动范围为50美元/桶至75美元/桶。

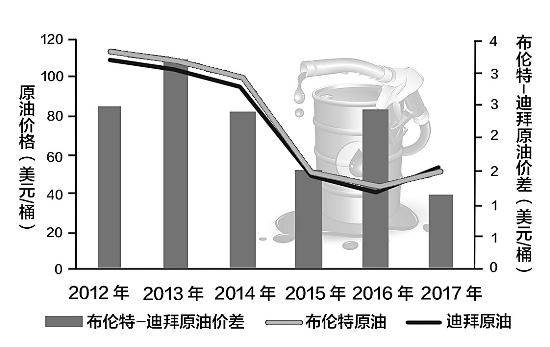

2017年布伦特—迪拜原油现货价差

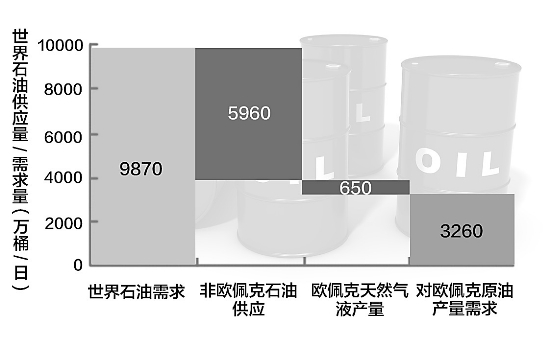

2018年世界石油市场供需基本面

数据来源:中国石油经济技术经研院 制图:赵迁

2017年,国际油价呈现“V”型走势,年均价较上年提高,布伦特原油期货年均价为54.74美元/桶,同比提升9.61美元/桶,涨幅达21.3%,全年油价最高67.02美元/桶,最低44.82美元/桶。WTI原油期货年均价为50.85美元/桶,同比提升7.39美元/桶,涨幅达17.0%,全年油价最高60.42美元/桶,最低42.53美元/桶。

2017年,世界石油需求增速提高,尽管美国和减产豁免国利比亚、尼日利亚原油产量大幅提升,但欧佩克和以俄罗斯为首的非欧佩克产油国减产执行情况较好,世界石油市场供需基本面总体好转,由2016年的供应过剩70万桶/日转为供小于求30万桶/日,为4年来首次,国际油价较上年上涨,市场朝着再平衡方向发展,但全球石油库存仍显著高于5年平均,市场平衡仍较脆弱。

2018年,欧佩克减产与美国增产将继续角力,并决定国际油价整体水平。与此同时,世界石油需求尤其是中国经济和石油需求前景、特朗普执政下的美国经济和美元走势,以及中东地缘政治局势等均将对国际油价走势产生重要影响。

全球经济增速提高,石油需求温和增长。2018年,全球经济增速较2017年将有所提高,但能效提高、替代能源发展、国际油价回升等因素将限制石油需求增长,预计2018年世界石油需求将温和增长,继续为石油市场再平衡贡献积极力量,以中国和印度为首的新兴经济体仍将是需求增长的主要来源。

产油国将继续维持限产策略,促进市场再平衡。2017年,欧佩克减产协议履约率创历史最高,远超此前市场预期。作为欧佩克的领军国家,沙特超额减产20%,减产量占欧佩克减产总量的一半。尽管产油国原油产量减少,但受益于油价上涨,2017年大多数欧佩克成员国石油收入实现增长,减产提价符合产油国经济利益,是减产协议能较好执行的本质原因。

2017年11月底,欧佩克和非欧佩克组成的“减产联盟”决定将联合减产延长至2018年年底,同时将利比亚和尼日利亚纳入协议。预计2018年以欧佩克为首的产油国将继续维持“限产保价”策略,促进石油市场再平衡。不过,随着油价水平回升及减产时限延长,部分产油国能否继续较好执行减产还有待观察。值得注意的是,欧佩克产量政策的主导者沙特正面临权力更迭,未来沙特经济外交政策及沙特阿美IPO等因素对油价的影响或将加大。沙特王储旨在通过国内经济转型削减对石油出口的依赖,若他下定决心强势推进经济改革,并在2018年年底前进行沙特阿美的IPO,则沙特仍需将油价维持在较高水平。

非欧佩克石油产量进一步提高,制约市场基本面改善程度。2018年,以俄罗斯为首的减产10国将继续参与减产,但总体而言,美国页岩油以及加拿大、巴西和哈萨克斯坦等国长周期项目进一步增产影响,2018年非欧佩克石油供应将连续第二年增长,同比增量将超出2017年的两倍,从而制约市场基本面改善。

美国原油产量增长仍是油价回升的重要阻碍。美国页岩油生产灵活性较强,随着石油市场形势和公司策略的变化能很快进行相应调节,具有一定变数。一方面,2017年下半年钻井数增长、石油生产商套期保值数量增加、北美石油生产商“回归本土”着力于致密油区带开发、资本支出持续增长等将支撑致密油产量持续增长;另一方面,二叠盆地勘探开发的热度已经造成服务成本的上涨、小型的生产商在钻机租用和寻找服务商方面出现困难、因借贷成本上涨(要求回报率25%至30%)生产商更注重现金流增长而非产量增长、非核心区域的开发带来成本上升和产量下降等问题,都将对致密油产量增长产生不利影响。综合判断,预计2018年美国原油产量将进一步增长,增量高于2017年,继续成为油价回升的重要阻碍。

世界石油市场进一步寻求再平衡。2018年世界石油需求增量与非欧佩克国家石油供应增量基本相当,市场供需格局主要取决于沙特和俄罗斯牵头的联合减产政策实施效果。据测算,2018年世界石油市场对欧佩克原油产量的需求将为3260万桶/日左右,高于该组织2017年3240万桶/日的平均产量。如果2018年利比亚、尼日利亚原油产量分别保持在2017年最高水平100万桶/日和180万桶/日,同时欧佩克其他产油国减产执行率达100%,则欧佩克原油产量将为3275万桶/日,略高于市场对其需求。值得注意的是,当前中东局势动荡加剧,同时尽管利比亚、尼日利亚局势暂稳,但产量下行风险仍较大,委内瑞拉产量也面临进一步下行压力,因此只要欧佩克主要产油大国能继续带头执行好减产,则2018年石油市场仍将处于供需大致平衡的局面,并有望继续出现一定供应缺口,从而带动石油库存进一步回落。

美国加息和税改支撑美元走强,对油价构成一定影响。2017年大部分时间,美元与WTI油价均呈正相关走势,对油价的影响延续弱势。目前美国正处在货币政策收缩阶段,美联储不仅逐步加息,还开启了缩减债券资产规模的计划。预计美联储缩表进程将历时3年以上,缩表力度将渐进加大,对美元流动性的影响也将逐渐加大,在短中期对油价形成利空影响,然而另一方面,世界其他国家货币政策宽松空间有限,甚至也有紧缩计划,美元大幅升值受限,对油价的压制作用也将有限。值得注意的是,2018年美国税改落地之后,有望进一步促进美元回流,刺激美国经济,也将对美元构成一定支撑。

地缘政治因素仍将对油价走势产生重要影响。随着石油市场基本面的收紧,2017年地缘政治风险对油价的影响再度抬头,沙特等国与卡塔尔断交、伊拉克库尔德公投、美国伊朗紧张关系升级、沙特政局变动、利比亚输油管道爆炸等因素均对国际油价短期走势产生了不同程度的影响。总体上看,在未造成明显石油供应中断之前,地缘政治因素只是加大了油价的短期波动幅度,基本面仍是油价走势的主导。当前全球地缘政治因素复杂、事件多发,2018年美伊关系、朝核问题以及特朗普宣布承认耶路撒冷为以色列首都后巴以问题和中东局势都有较大不确定性。此外,沙特与伊朗关系,伊拉克库尔德局势,利比亚、尼日利亚和委内瑞拉等主要产油国局势,欧佩克内部团结等均将对国际石油市场及油价走势产生重要影响,从而对阶段性油价构成重要支撑。

综合判断,基准情景下,预计2018年布伦特原油年均价为60美元/桶至65美元/桶,波动范围为50美元/桶至75美元/桶。如果世界经济超预期复苏、美国原油生产由盛转衰、伊朗石油出口重新遭遇制裁、资源国动荡加剧引发供应中断频发,则全年油价水平可能进一步提升;如果欧佩克等主要产油国减产执行率变差、美国原油生产维持强势、全球经济复苏转缓,则全年油价水平将面临较大下行压力。(霍丽君、王婧为中国石油经济技术研究院石油市场研究所经济师。陈蕊为该所主任工程师)