您的位置:

首页 >

财经新闻

乐视控股是一个庞氏骗局吗?

事先说明,题主问的是“乐视控股”是不是一个庞氏骗局,由于“乐视控股”下设“乐视网”,而公开市场获得的资料是基于“乐视网”这一上市主体的,所以以下回答是基于“乐视网”这一上市公司而言。

因为对TMT行业典型业务的盈利能力比较了解,所以看到乐视这种公司居然可以盈利,而且净利润还能够保持增长,宝宝的内心是十分好奇的。于是宝宝发挥刨根问底的决心去下载了乐视公告的审计报告。有兴趣的同志可自行下载研读:公司资讯-巨潮资讯网

反映一个公司盈利能力的主要是利润表,由于报告篇幅较长,我给大家分五步归纳一下乐视的利润表:

第一步:营业收入130.2亿-营业总成本(成本和三项费用等)130.3亿=-0.1亿(亏损)

第二步:-0.1亿+投资收益0.8亿=0.7亿(盈利)——这个叫“营业利润”

第三步:0.7亿+营业外收支净额0.04亿=0.74亿(盈利)——这个叫“利润总额”

注意高潮来了:

第四步:0.74亿-所得税费用(-1.4亿)=2.2亿(盈利)——这个叫“净利润”

第五步:我已经看不下去了,给大家直接上图:

简单说就是刚刚在第四步不是算出净利润盈利2.2亿吗,第五步归属于乐视网这个集团母公司的有5.7亿,归属于七七八八少数股东的:亏损3.5亿(呵呵哒)~

下面我给大家解读一下:

第一、二、三步:

第一步的营业收入减营业总成本其实最能反映一个企业营业能力(某种程度上说就是盈利能力),因为(抛开其他业务不谈)一个企业的主营业务往往决 定了企业目前的状况和未来的走向。很少有公司依靠除主营业务收入以外的科目去赚钱。所以在极端情况下,对于初创型企业,你会看到投资者更加关心他们主营业 务收入的增长而不是净利润。因为有苗不愁长,有了收入,未来一切都会有,就算目前暂时亏损也不要紧。

通过上表我们看出,乐视网主要由终端业务(销售手机与电视)、会员及发行业务(乐视网会员付费及发行影视剧作品)、广告业务三大块构成——这三 者占据乐视95%以上的收入。这个营业收入的数据怎么样呢?当然是吼看啊!相比去年增幅达到90%。如果是初创公司,分分钟让机构追着屁股投。

然而宝宝要说,严格意义上讲,乐视并不是一个初创公司。原因非常简单,你见过哪个初创公司的营业收入能达到130亿的?这个体量的公司,如果不 是亚马逊、滴滴这种能够给投资人无限遐想,让他们愿意放长线钓大鱼的行业No.1,应该是具备基本的盈利能力,各项利润指标不会出现负数的。反观乐视,回 到第一步:营业收入130.2亿-营业总成本130.3=亏损0.1亿。在营收超过百亿量级时依然无法盈利——是不是和某个穷途末路的行业特别相似?

那么乐视有可能成为如亚马逊和滴滴一样被投资人供养的行业巨婴吗?细分来看,乐视的主营业务无非是乐视电视/手机的销售和借助乐视视频这个平台 发行影视作品。就电视与手机的销售而言,外有苹果三星内有华为OPPO小米,乐视绝非第一阵营;就乐视视频而言,优酷土豆爱奇艺尚未盈利,乐视则显得更加 前路漫漫。

所以根据第一步的分析,我们可以大胆地得出结论:乐视不盈利、不赚钱,而且未来也很难看到赚钱的迹象。结合第二步第三步,我们发现乐视在主要业务亏损的情况下还能有盈利,是由于投资收益和营业外收入等非常规业务导致,这种收益是不能持续的。

第四步:

在分析第四步“净利润”之前,我要给大家普及一下所得税的确认与计量。

举几个例子:

A. 如果一个企业业务模式非常简单,买货卖货并且全部在一年完成:本年收入300万,成本100万,净利润200万。那么这个企业按照25%的税率缴纳营业利 润200万*25%=50万的所得税。借所得税费用50万,贷应交税费50万;在利润表上就是营业利润200万-所得税费用50万=净利润150万。所以 大多数情况下,一个企业的利润表上“所得税费用”是正数。

B. 如果一个企业在本年是亏损的,比如营业利润-1000万,根据税法是不需要真金白银去缴税的,而且如果未来有盈利需要缴税了还能用这1000万的亏损去弥 补。然而根据会计准则,在企业预计未来有盈利能够弥补亏损的情况下,因为未来的利润可以先弥补这1000万的亏损,相当于未来少缴税,是一种变相的资产 (预计未来能产生经济利益的流入)。你这1000万就要确认递延所得税资产,借递延所得税资产1000万*25%=250万,贷所得税费用250万。简单 说就是在利润表上“所得税费用”出现了负数-1000万*25%=-250万:营业利润-1000万-所得税费用-250万=净利润-750万;然而如果 企业的管理层认为未来这家公司仍然会继续亏损不会有利润,那么这1000万就始终无法弥补未来利润,也就不能确认为递延所得税资产,从而不会出现所得税费 用的负数:营业利润-1000万-所得税费用0=净利润-1000万。

宝宝们懂了么?如果你想让所得税费用出现负数从而增加你利润表上的“净利润”,就预计未来这个企业可以盈利;如果你不想增加利润表上的“净利润”,就预计这个企业未来无法盈利而不确认递延所得税资产——完全取决于管理层和审计师的判断。

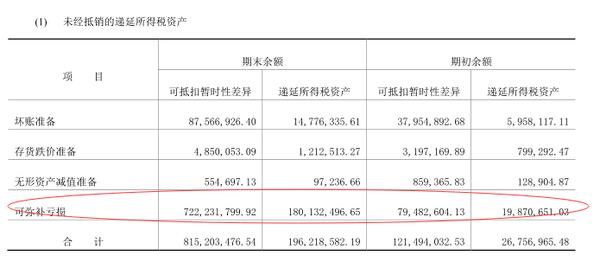

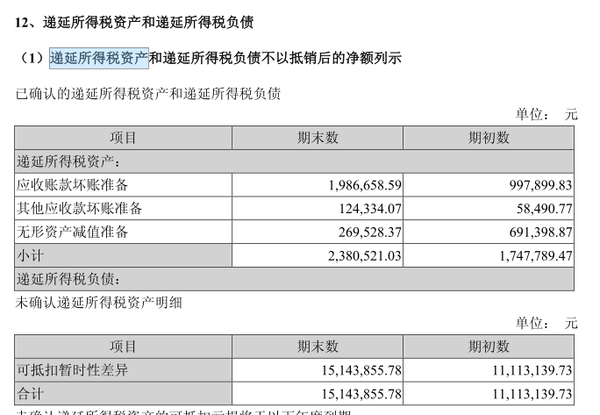

我们来看下乐视在2015年确认了多少这种性质的递延所得税资产:

这是2015年公告:

2015年“可抵扣亏损”对所得税费用的影响是4.2亿-1.8亿=2.4亿,负数。回到第四步,所得税费用是-1.4亿,把这-2.4亿扣 除,还原回去是-1.4-(-2.4)=1亿,正数。也就是说,乐视管理层和审计师认为乐视的一些公司(因为所得税补亏是基于单家层面而非合并层面)未来 有可能产生盈利去弥补以前的亏损,从而将所得税费用进行了-2.4亿的处理。请注意,这是一个非常关键的判断,因为这一判断及其所对应的会计处理,直接导 致乐视的净利润由亏损0.26亿(+0.74亿-1亿= -0.26亿)转变为如当前第四步所示的盈利2.2亿。

那么管理层和审计师的判断是否正确?这些公司未来究竟有没有可能盈利呢?

答案是:没有。

一切以审计报告为准,这是2014年的:

我们发现,在2013年末至2015年末这三年年末的时间结点上,乐视下属子公司中可弥补亏损分别为0.8亿,7.2亿和17亿,没有好转的迹 象。而且就整个合并层面来看,乐视2015年的利润总额只有0.74亿,主营业务呈现亏损状态,也是没有可能大规模盈利补亏的。

就第四步的分析,我们可以得出这样的结论:乐视的管理层和审计师对所得税费用-递延所得税中可弥补亏损的处理是不恰当的。在以往三年子公司亏损持续扩大的情况下,依然认为亏损可以由未来的盈利弥补,这样的会计处理有虚增资产甚至粉饰报表的嫌疑。

第五步:

在分析第五步之前,我要给大家普及一下合并利润表中少数股东损益的产生:

A. 有个集团,母公司下面有个子公司A,母公司持有公司A 60%的股份,另外的40%由母公司高管的二舅的小叔子持有。如果母公司没有业务,A公司亏损100万,那么在合并利润表中,净利润就是-100万,其中 归属于母公司所有者的净利润是-60万,归属于少数股东的损益就是-40万。这就是少数股东损益的来历。

B.同样是这个集团,下面有个子公司B,B公司由母公司持有100%的股份,B公司盈利100万,则B公司归属于母公司所有者的净利润就是100万,归属于少数股东的损益就是0。

合起来看,这个集团的净利润是0,然而归属于母公司所有者的净利润是-60+100=40万,归属于少数股东的损益就是-40万——这就是百度 搜索结果第一张图“凤凰科技”中5.73亿元的由来。顺便给大家科普一下,财务报表舞弊分为两种:“虚增资产”和“粉饰报表”,宝宝才疏学浅,觉得……可 能……这种……连“粉饰报表”都算不上,就是很单纯而无聊的“伎俩”。毕竟,谁的二舅没有小叔子?

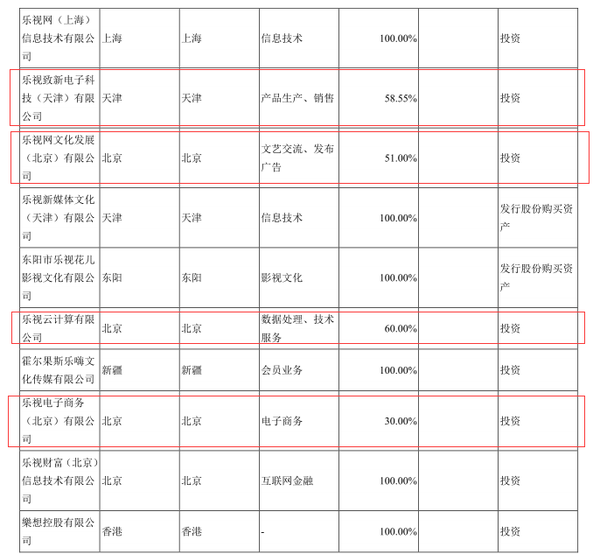

乐视旗下的非全资子公司见下图,有兴趣的同学可以自己去工商局网站上查查,看看二舅的小叔子都是谁:全国企业信用信息公示系统

综上所述,宝宝认为,乐视网2015年财报有被管理层粉饰的嫌疑,审计师发表意见的合理性值得怀疑。这样的公司能够如跳梁小丑一般将所谓的“互联网”概念持续性自编自导自演,同时使得证监会、中介机构和各路媒体默不作声甚至捧其臭脚,是中国资本市场的悲哀。

=========================================

宝宝曾经天真地以为乐视及媒体们将“归属于母公司所有者的净利润5.73亿” 说成是“净利润5.73亿”只是为了吸引眼球,因为根据财报来看“净利润”2.2亿是千真万确的,5.73亿的学名是“归属于母公司所有者的净利润”。做 财务工作的应该很清楚“净利润”与“归母净利润”的区别——我们心中的“净利润”就是唯一的那个“净利润”,是利润总额减所得税费用的那个“净利润”,不 可能有其他指代与含义。

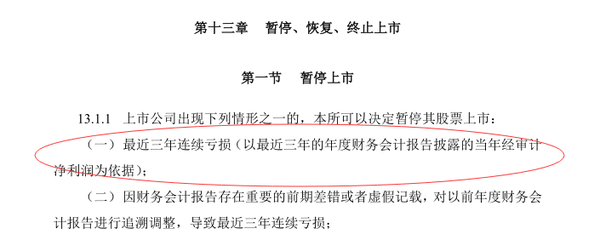

然而,直到宝宝查看了《深圳证券交易所创业板股票上市规则》,宝宝才恍然大悟:深圳证券交易所创业板股票上市规则(2014年修订)_百度文库

宝宝们明白了么?我们回到上述第五步 A B的例子:一个集团合并净利润是0,然而就是因为母公司高管找了二舅的小叔子作为亏损企业的少数股东,这个集团的“归属于母公司所有者的净利润”(就是 《上市规则》释义中“归属于公司普通股股东的净利润”)是盈利40,“少数股东损益”是亏损40。如果这个集团是个创业板上市公司,并且连续多年采用这种 利润安排,你也不能利用《上市规则》13.1.1& 13.1.2及释义部分去让他暂停上市。这么任性的规则,宝宝还真是瞎了狗眼了呢~

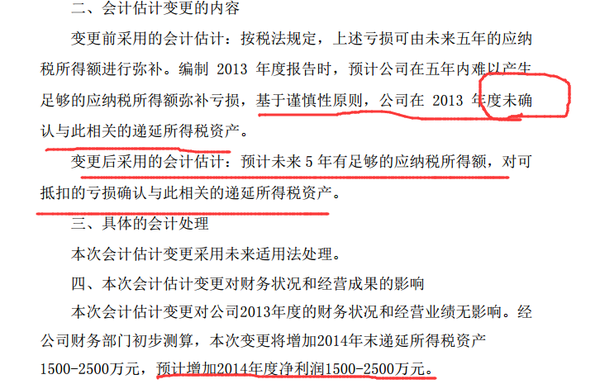

再来说说非常高能的第四步,根据公开财务数据,乐视在2012年之前,是不确认一分钱可抵扣亏损造成的递延所得税资产的,而在2013年则对这 部分进行了确认,这样的会计政策从2013年一直沿用至今,其结果就是导致2014年和2015年的净利润由亏损转变为盈利。有的同学可能会说,那是因为 2013年成立或收购了新的公司,然而有兴趣的同学可以看下乐视对2013年递延所得税资产的说明:

那么“乐视致新”这家公司在2012年是否存在,如果存在它是否亏损,如果亏损它是否确认了可抵扣亏损造成的递延所得税资产呢?

答案是:存在,亏损,却没有在2012年确认递延所得税资产。

以下出自2012年审计报告:

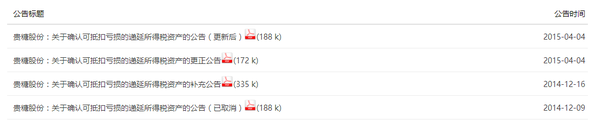

同样的一家公司,在不同年度采取了不同的会计政策,关键是这种政策的转变对净利润产生了根本的影响。你说这不是管理层的阴谋,宝宝不信,于是宝宝又发挥刨根问底的精神去查证了一下。你说巧不巧,A股市场上恰巧有一家叫做“贵糖股份”的公司在2014年就是因为这如出一辙的事件发布了一份公告:

贵糖股份还算比较有节操,在1231年审之前发布公告称会计政策会有改变。然而对于这份简短的声明,证监会没有选择置之不理。于是在我们监管部门“选择性”干预下,贵糖及其审计师就这一事件又连发多份公告进行十分详尽的说明:

宝宝想问,如果乐视真能坦荡荡拍着胸脯说“我改变会计政策是合情合理合法的 ”,那为什么不选择如贵糖股份一样用公告的方式昭然天下呢?你可以为一个又一个的故事召开一次又一次的发布会,而不肯为对财务报表有重大影响的会计估计变 更进行公告吗?宝宝还想问我们的监管层,为什么在同一事项中,可以对不同上市公司有这样差别的对待,为什么对一个如此高调一轮一轮融资烧钱的公司没有进行 过彻底的调查?我们的监管层难道就没有职业怀疑的态度么?

(来源:知乎,作者:起个啥名儿好呢)

相关阅读

|

|