- 钜派投资集团:新规驾到需端正态度理性面对

- 钜派投资集团:三要素衡量合作方 确保朋友圈

- WAFX西澳环球隆重亮相2018金融衍生品行业高峰

- 华夏万家金服 8月依然在向前

- UIA——国际货币三方兑换平台

- 华夏万家金服8月近况:仍在正常经营

- 华夏万家金服守住投资人的信任

- 众益私募:各方面加强金融监管

- 锐菱创汇—带给你不只是投资

- 冠群驰骋笃定产业核心 以专业赋予中小微企业

- 世纪集团金业追随号召 人人都了解金融懂得金

- 华夏万家金服 还值得投资者期待

- 华夏万家:网贷牌照延期对行业的影响思考

- DEC2018数字经济峰会:引领数字经济新浪潮

- 金超财富投资P2P理财平台在进行备案期间投资

- 车贷市场风起云涌 量子金融转型谋求更好发展

- 51共享商务一体机堪称是国内最顶端的互联网金

- 深化金融发展,互联网金融理财成趋势

- 同心石投资邀您共同实现财富增值

- 宝象金融:改革开放40年,金融监管的变迁与沿

车贷市场风起云涌 量子金融转型谋求更好发展

自合肥下发157条网贷整改验收指引以来,当地各网贷平台纷纷准备验收材料。验收小组已对量子金融实施现场检查。

此前,网传“网贷专项整治验收工作将延期18个月”,虽没有得到监管部门的明确证实。但也有省级金融办表示接到通知,“由于P2P整改验收工作量大、难度大、进度滞后,将向后调整网贷备案最终期限,但目前最后期限还没有确定,需要等下一步通知。”

当前网贷验收任务艰巨,难度较大,延期可以理解,毕竟验收标准需要更严格去执行,而这在很大程度上需要较长的验收周期。不管怎么样,监管就是对网贷平台的整体抗风险能力进行全面的测试和考验,这是一点也不能马虎的,更不能因为时间紧、任务重就“偷工减料”,降低验收标准。

严格的限定条例、巨大的整改难度、较长的物质和时间成本,使得各网贷平台的合规进程缓慢。但经过近两年的整改,一些不良平台或主动退出市场、或逐渐被市场淘汰,而留下来的平台虽然都有一定的实力,但其中也不乏勉强维持生计的。面对措施严格、期限较长的合规期限以及不容乐观的市场现状,未来到底有多少平台能够顺利通过合规检验还未可知。

整体来看,监管层倾向于让网络借贷行业从事小额借贷项目,大额的还是留给银行及大型金融机构来做。这也意味着,从事大额业务的平台需转型,但这并不是意见容易的事。以红岭创投为例,作为典型的大额集中型业务转型小额分散型业务的案例,由于存量规模较大,从而整改难度也非常大,历经两年整改期该平台人仍没有取得转型的突破性成果,甚至曾有剥离P2P网贷业务的想法。

面对合规,部分平台面临转型困境:为了更好的发展,部分平台不得不转型;但转型的困难程度之大,又使得部分平台举步维艰。到底该作何选择,这是当前网贷平台面临的较大问题。

1、车贷平台要不要转型?

监管细则出台后,对整个行业、各网贷平台都有较大的影响。虽说车贷平台一开始因小额分散优势而为各方看好,投资人开始争相寻找车贷业务,部分平台也开始转型涉足车贷业务。然而好景不长,“禁止暴力催收”等政策的出台,给车贷行业带来了极大的打击。

相对其他业务注重贷前风控而言,车贷业务因有抵押物在手,因而风控关键点在贷后。车贷的制胜点在于,一旦发生违约事件,平台需要在第一时间进行资产处置变现,保证该项目正常还款。

禁止暴力催收,给车贷风控带来了较大的制约,削弱了催收的力度,也增加了平台处置不良资产的难度。我们都知道,法律催收的期限一般较长,平台若不能及时有效处置不良资产,将承受巨大的垫付压力,久而久之将面临资金周转困难。若资金周转出了问题,资金量断裂,则平台将无法正常运营。

与行业趋势类似地,车贷行业也已经开始出现了两极分化的趋势,少数规模较大的车贷平台占据了车贷大部分市场份额,前20家车贷掌握了车贷成交量的80%。大平台占据了主导地位,中小车贷面临空前的压力。若资产端越来越难开发、风险控制难度较大、催收效果越来越弱,车贷平台是否应该尝试转型。

关于转型,这里要根据两种不同规模的平台类型来考虑,一是中小型规模的车贷平台,二是体量较大的大型车贷平台。

(1)大型车贷平台

前面说了,微贷网、投哪网这些体量较大的平台掌握了行业绝大部分成交份额,占据了车贷细分市场的主导地位。但即便如此,也不能忽略监管带来的影响。监管面前,一视同仁。大型车贷平台也必须严格按照监管细则进行整改规范,尤其禁止暴力催收后,平台更应该加强风控建设,注重贷前风险把控,将风险扼杀在摇篮中。

对于大型车贷平台而言,也可以在车贷主营业务的基础上做部分转型,涉足其他业务领域,但主要还看平台自身规划。

(2)中小型车贷平台

面对强势监管,中小型车贷平台由于自身规模有限、业务和风控能力有限,因而遭受的影响往往更显著一些。近期,以沃时贷为典型代表的车贷平台频频出事,表明车贷领域确实出了一些问题。面临当前巨大的市场和监管双重压力,车贷平台需要加倍努力做好资产贷贷前风险把控工作,但激烈的市场竞争压力无疑使车贷业务开展较为困难。

困局重重,但平台要发展,就必须努力打破这些困局。于是,一些车贷平台开始尝试转型,量子金融就是这样一个平台。早在2017年下半年平台就开始谋求转型,在车贷业务的基础上开始慢慢涉足小额信用贷产品,2018年初更是先后开展了房主贷、量子小微等信用贷产品,力争从业务单一的车贷平台转型为产品多元化的综合型平台。

(3)涉及车贷业务的综合型平台

另外,还可以从一些有涉及车贷业务但非专业车贷平台的综合型平台的角度来说,要更加严谨得对待车贷业务的一整套流程。若觉得精力不够,或者可以尝试缩减车贷业务比例,以优质业务为主,不可为提升业务量而冒险降低风控标准。

2、量子金融转型体现在哪方面?

自监管条例明确要求网贷平台需保证借款余额限定后,个人不超20万、企业不超100万的“小额分散”业务形式成了合规新方向,转而大额业务面临整改现状。

简单来说,量子金融的转型是从车贷向信用贷转型,是业务模式的转型,但也是资产类型的转型。由于不同业务模式的主题不同,导致了各项业务下的标的额度大有不同。比如,房产本身的价值要高于车辆,因此房贷类的标的额度必定大于车贷类的额度。如果按照资产类型的额度进行大致的排序,则表现为“企业贷>房贷>车贷>小额信用贷”。

下面以量子金融各类标的额度的平均值为例,按照时间线的先后顺序,来解开量子金融转型的奥秘。但量子金融的转型是一步一步慢慢进行的,在时间限定上并不能做明确划分,因此这里的数据举例也是按照大致时间来计算。

表1:转型前后标的额度情况

(备注:转型前数据选取自2017年1月1日至12月31日,转型后数据选取自2018年1月1日至4月30日。)

在资产类型的转变下,又隐藏着标的额度、周期、还款方式等方面的转变。

(1)标的额度不断变小

车辆具有一定的价值,因而标的额度虽然远低于企业贷额度,但相对于小额信用贷业务额度还是略高一些的。正如表1中展示的,量子金融平台的车贷标的额度一般在7万、8万左右,而小额信用贷的标额则集中在1万、5万左右,企业贷模式的量子小微除外。

(2)标的周期不断延长

我们都知道,车贷业务一般用于短期资金周转,由于借款人对车辆使用依赖较大,因而标期一般较短。

从上述数据可以看书,抵质押车贷和车主贷项目的借款周期都有了一定的延长,另外车贷项目的平均借款周期也比量子普惠、房主贷等小额信用贷借款周期短一些。

(3)还款方式也在变化

至于还款方式的变化,一般是根据业务类型及还款周期来决定的。短期标一般采取的是按月付息、到期还本的还款方式,而长期标则侧重于等额本息的还款方式。

总而言之,从量子金融各产品标的额度的变化情况可以看出,标的额度在不断变小,平台已经从“重资产”向“重收入”转型,从大额业务向小额业务转型,从集中向分散转型。作为一个车贷平台,量子金融已经开始慢慢把重心向小额信用贷转变。虽说平台也开展了企业贷项目,但量子小微的业务并不多。

3、为何要做小额资产?

车贷本身就属于小额资产,在风险控制方面较大额业务好控制些,相对不容易出现大额集中性风险。但当下市场环境变恶劣,量子金融转型关注更小的资产,

(1)大额资产

网贷借贷项目类型很多,包括企业贷、车贷、房贷、信用贷等,其中以企业贷项目金额最大,红岭创投是典型的企业贷代表平台之一。项目金额大,一方面能促使平台在短时间内成长为规模较大的平台,但另一方面若出现违约项目则会给平台带来致命的打击。一个企业贷项目的借款金额冻着几百万、上千万,若出现一个或几个违约项目,就会波及相对更多的出借人,出现较大的震动。如若不能有效处理这些大额的集中性风险,平台将陷入万劫不复之地。

虽说红岭创投先后垫付了2.5亿元坏账,赢得了出借人的一致好评,但并不是所有平台都能做到这一点的。纵观整个行业,因爆发坏账且无法及时兑付而引发的惨案数不胜数,更何况现在监管禁止网贷平台承诺保本保息,未来平台都将走向去担保化趋势,风险需由出借人自行承担。

起初监管层并没有做出明确限定,直到“824”细则出台, 对网络借贷项目借款余额做出明确限定,才促使P2P行业走向小额分散道路。由于大额项目可能存在集中性风险,因而红岭创投等大平台也在纷纷转型,积极谋求合规。

(2)小额资产

从某种程度上来说,车贷更符合监管“小额分散”的要求,项目额度低,借款人相对较为分散。转型前,量子金融一直从事车贷业务,精耕车贷细分市场,致力于为用户提供真实、透明的车贷项目。

“824”细则出台后,业内外纷纷看好小额分散的车贷模式,因此也引发了一场“车贷热”潮,不仅出借人更倾向于投资车贷业务,各网贷平台也开始转型涉足车贷领域,抢占车贷市场。然而好景不长,随着“禁止暴力催收”等各项监管条例的出台,给车贷平台带来了较大的影响。

上文中说到,由于平台掌握着借款人的车辆作为抵质押物,因此车贷的风控着力点在贷后。一旦贷后监管催收受限,若借款人还款情况出现问题,将直接波及出借人和平台的利益。因此,车贷平台必须要重新调整风控策略,着重把控贷前风险,深挖优质用户,提高贷款门槛。

说来容易做来难,大家都知道车贷合规、出借人爱投,所以都跑来做车贷,因此车贷市场的竞争一直都比较激烈。大型车贷平台掌握着市场绝大部分资料,中小型车贷平台要想突围就比较困难,甚至维持正常运营都可能出现问题。

面对严峻的内外部环境,量子金融做了两个决定:一是提高现有车贷业务的风控水平,加强贷前风险把控;二是转型涉足信用贷领域,开展了以量子普惠为典型代表形式的小额信贷产品。

(3)超小额资产

信用贷产品由来已有,其模式得到了市场的反复印证,不仅在其他金融领域,在P2P网贷领域也是最早的业务类型,也是时下很多平台的主营业务。

从网贷之家平台检索中得知,目前全国正常运营平台中经营个人信用贷和企业信用贷的平台为725家;从网贷天眼找平台数据检索得知,从事个人信用贷业务的正常运营平台为727家。以网贷之家业务类型分类为例,网贷业务包括个人信贷、企业信贷、车贷、房贷、供应链金融、融资租赁、票据、艺术品抵押、农村金融、消费金融这10大类,其中涉足信用贷产品的平台占行业1877家左右正常运营平台数量的38%以上。

下面以一些规模较大的涉足信用贷产品的平台的成交量、借款人数、平均借款金额、平均借款期限这几方面数据为例,来论证信用贷在业内的现状和未来发展趋势。

备注:以上数据选取自各平台2018年4月的各方面数据情况,其中宜人贷“平均借款期限”数据来源是以“精选标”100个标的为标本所得出。

由于大平台出借人数量较多,用户出借积极性和活跃性也都比较大,一定程度上平均借款金额相对较小,资金较为分散。量子金融的信用贷产品平均借款金额为3.89万元,在以上几个案例平台中处于中等水平,因此平台在用户数量和活跃度方面还需要很大的提升。

量子金融以上数据中包含了房主贷、车主贷在内的依托房产和车子的信用产品,并非纯粹的个人信用贷。那么我们从量子普惠项目的情况来看,2018年4月份的平均借款金额为1.51万元,一定程度上扩大了资金的分散度。但与拍拍贷、爱钱进这两个极度分散的平台还有很大差距,资金分散度还有进一步的提升空间。

4、转型期的量子金融要如何发展?

此前验收期限定在6月底,但从当前进展情况来看,延期已是板上钉钉。合规期限拉长,面临大平台持续吸量的市场现状,量子金融需沉下心来,扎实做好基础业务,严格把关风控,用优质的项目和细致的服务赢得出借人的信赖。

在内外部环境的压力下,量子金融已经开始了转型之路,不再专注车贷领域,而是开始涉足小额信用贷领域。三年多来,量子金融严格把关资产端,做好车贷项目,同样地,平台也要做好信用贷产品的风险控制。量子金融怎样做信用贷风控?下面来具体看看:

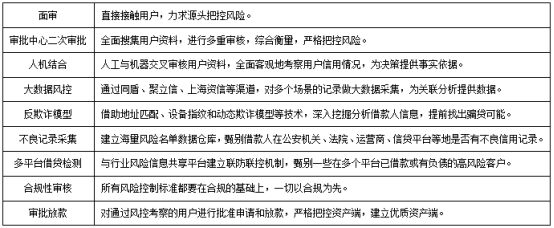

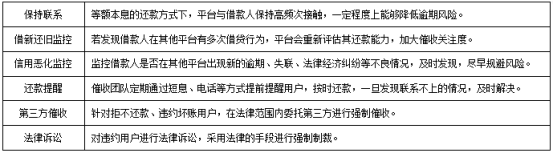

相比于车贷项目,信用贷风控更注重贷前把控。以量子普惠为例,风控主要分为三大流程:

(1)贷前申请

(2)贷中审批

(3)贷后跟踪

不过随着车贷领域的监管限制,车贷风控也开始注重贷前风控,并借鉴信用贷风控手段,着手提升整体风控水平。

随着平台的不断发展,品牌的影响力将逐步彰显出来。简单来说,平台发展到一定阶段,出借人在选择平台的时候更青睐于知名品牌,而并不十分在意其具体业务。“好的平台风控自然也好”已经成为部分出借人心目中根深蒂固的观念。这个阶段,一个平台的品牌情况就足以说明该平台的风控水平,当然这是奠定在扎实的业务和风控基础上的。量子金融一直以真实的业务为基础,不断追求卓越的用户体验,以普惠金融为导向,努力提升自身,为互联网金融行业的进一步发展繁荣做贡献。