您的位置:

首页 >

宏观解读

深扒小草金融:老赖股东、业绩成疑以及超低质押率

不知不觉2017年快过了一半,通过近期国家强力介入以及去年雷潮的排除后,千里发现今年p2p行业整体质量有一定好转。不过本着保护各位投资人权益的目的,深扒P2P在2017的下半场里会更加努力为大家保驾护航。

最近有投友请我们帮忙研究最近在羊毛群里颇为活跃的一家来自杭州的草根平台——小草金融。

(小草金融的工商资料)

业绩好得吓人

投友给我展示了一份由北斗星网2017年1月11日出具的考察报告,内容严谨详尽。不过本千里当场对这位投友进行否定

该平台于出具报告两个月后更换股东,原班人马全系退出平台,so,北斗星网的考察报告就完全没用了吗?

当然不是!通过这份报告我们正好可以与现平台进行对比。

(数据来自考察报告)

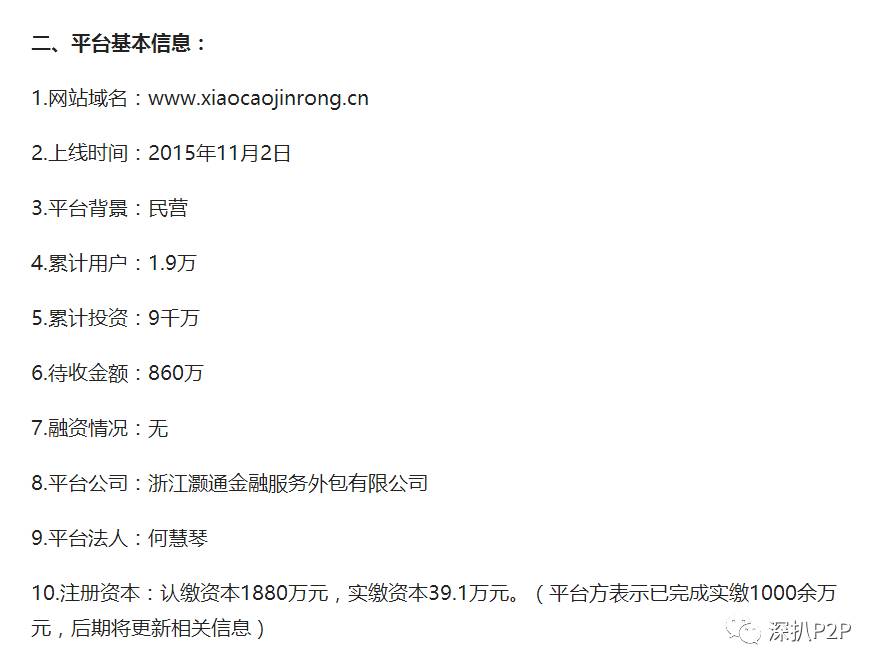

从该报告中我们看到该公司在原创始人团队的打理下,平台自2015年11月2日上线通过1年多的时间一共发展用户1.9万,累计投资9000万元。

我们再看看新股东介入后平台的情况 :

(来自小草金融首页)

通过官方的数据,我们可看到在新股东介入后仅仅三个月的时间里,平台的用户已有48万6千人,投资金额累计达到2.62亿元,千里粗略一算,该公司在新股东介入3个月时间后用户人数暴涨2400%!累计投资暴涨191%!这是何等厉害的运营团队,又是何等厉害的股东实力。

对于这样的业绩,我心存怀疑,这样的发展速度背后存在一定的问题。如果新股东实力雄厚,类似上市公司之类的,把钱砸下去做营销,有可能实现这样的迅猛发展。但小草金融并不是,新股东只是两个名不见经传的自然人,因此,我对小草金融在过去三个月的快速发展有所怀疑。

股东中潜藏老赖

让我们来看看新股东的情况:

通过工商信息我们得知新股东为两个自然人:汪来法、叶琦锋。这二人在网站上也被重点介绍。

(来自小草金融网站)

从这两段明显有着复制粘贴色彩的简历介绍中,我们看到了两位都是浙大毕业的高材生,并且均有二十年的管理经验,都是行业精英。

但按本千里几十年的经验,两位着装打扮怎么看都不像是金融精英。这确实引起了我的极大好奇。

通过仔细调查,汪来法确实无法查到任何相关信息。

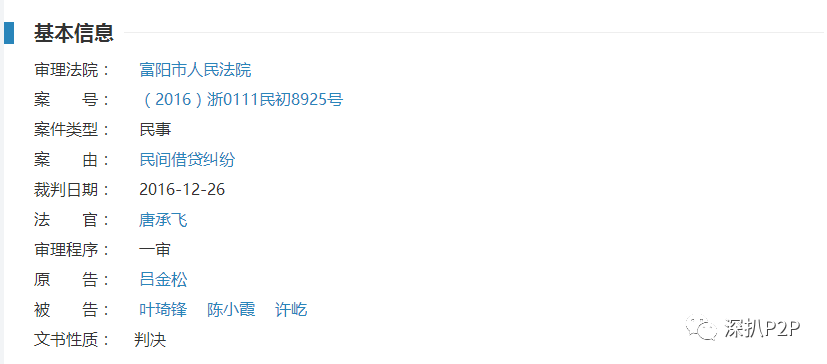

而叶琦锋,似乎有所发现 。在失信人名单中出现了叶琦锋的名字,杭州富阳人,1978年出生。

(失信人名单查询结果)

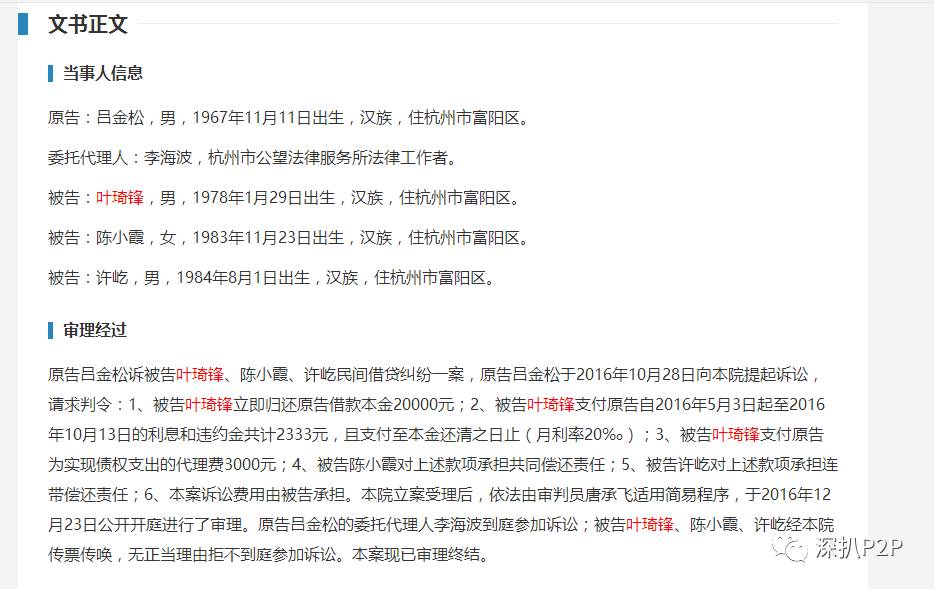

2016年12月,叶琦锋这个名字又出现在杭州富阳的一起民间借贷纠纷中,此文同样也是1978年出生,与上述叶琦锋应为同一人。

通过社交网络搜索,我们还真在富阳发现了一位叶琦锋,工作单位是杭州富阳市鑫梁汽车服务有限公司(以下简称鑫梁汽车),职位是主管。

鑫梁汽车的工商变更记录显示,许屹曾为该公司的股东,而上述民间借贷案件中,许屹和叶琦锋同为被告。

(鑫梁汽车的工商变更记录)

此时通过以上证据,我们即有理由认为涉案的老赖叶琦锋为杭州富阳鑫梁汽车服务公司员工,而此人2014年因为3万元被纳入失信人名单,2016年12月又因为2万元被告上法庭!

目前我们还不能百分之百地肯定此叶琦锋即为小草金融的股东叶琦锋,但是有几点确实值得怀疑:

1.小草金融与涉案叶琦锋均在杭州;

2.按身份证算,涉案人在40左右,与平台图像相符;

3.小草金融主营车贷,此叶琦锋也同为汽车出身。

客观事实如此,各位自行判断。我只能说,世界上没有那么多巧合。

质押率过低

在深扒P2P其他文章中,抵押品质押率过高是个问题,因为抵押率过高就存在抵押品难以变现的问题,毕竟所谓买卖既需要卖,也需要买,并不是有了东西就一定能销售出去。再加上那些杂七杂八的手续费什么的,目前行业的管理就是房产的质押率在60-70%之间,二手车的质押率基本上在50%左右。

但是质押率过低同样也是个问题,毕竟谁也不想自己的东西被看低。而这种情况发生频率不高,因为现在P2P平台这么多,这家质押率低了,借款者大可去别家。这也就是市场经济的好处,大家有多种选择。

而小草金融的二手车质押率低得吓人,我随机选择了小草金融上的几个项目,大家可以看一下。

车辆估值129万,借款20万,质押率15.5%。

车辆估值262万,借款20万,质押率7.6%。

车辆估值63万,借款12万,质押率19%。

看到这些项目,大家是不是格外诧异,如此低的质押率在行业里也是少见。要知道,小草金融的抵押二手车是要入库管理的。大家可以问问自己,是否愿意将自己的汽车以不到20%的质押率去借款。明明在别的平台可以借到50%,偏偏要来小草金融借不到20%,这实在是有点违背常理。

而且小草金融的项目收益极高,一半的项目收益在13%以上,还有些项目的年化收益为25%,再次远超行业平均水平。

目前唯一让我觉得比较合理的解释就是小草金融做的是「二抵」的业务。所谓「二抵」,就是借款人用自有车辆以「押证不押车」(在机动车登记证上做抵押登记)的方式在A车贷平台抵押借款(简称「一抵平台」);后借款人又将车辆抵押给B车贷平台借款(简称「二抵平台」),并约定车辆由B平台保管,据此,B平台把车辆关在自己的车库里,即「押车」。

但是二抵平台的「押车」的行为存在无效的法律风险。

根据我国《物权法》的规定,抵押最大的特征是不转移对抵押物的占有,若以车辆做抵押的,抵押权抵押合同生效时设立,即无须登记,抵押权便可成立。但司法裁判对抵押权人占有抵押物的做法是否有效的认定存在争议,一种观点认为,双方可以约定由抵押权人保管抵押物,双方实际上形成「抵押+保管」双重法律关系;另一种观点认为,根据物权法定主义,抵押是不转移对抵押物的占有,一旦将抵押物转移给抵押权人占有,该约定是无效的,抵押权人需返还车辆,但抵押权仍然有效。也就是说,平台设立抵押同时占有车辆的行为有被认定为无效的风险。

此前一本财经有一篇文章《骗车骗贷、二次抵押、二抵公司洗白车辆!汽车金融机会与暗礁并存》更是直指二抵,称之为行业的「暗疮」,我仅摘录部分以供大家参考:

而这个行业最大的痛,是骗车骗贷和车辆的二次抵押。在P2P平台,一群职业骗贷者,将车辆抵押给平台获得贷款后,又将同一台车,再次质押给另一放贷平台。倘若用户产生逾期,或者骗贷者不还钱,首次抵押的平台往往需要耗费大量的成本,去追回车辆。

“在这个行业,抢车大战时有发生”,信租会创始人百晓生称,两个平台间抢车烧车的冲突事件,在行业早就不是新闻。而最危机四伏的,就是刚刚崛起的融资租赁,“一群职业骗车者,已瞄上了这块肥肉”,百晓生对一本财经说。

由于很多融资租赁公司打出了1成首付甚至零首付的口号,骗车者可以很低的成本得到车辆。之后转卖给二抵公司,套现获利。对于二抵公司来说,他们并不在乎车的来源,他们会通过各种手段,将车辆洗白,譬如买套事故车手续,直接套到抵押车上——换件衣服之后,车辆接着再销售。

而至今为止,对于骗贷骗车和二次抵押公司这条庞大的产业链,各家平台还没有好的破解之道。百晓生将其称为“行业的暗疮”。

最后,我再说一下小草金融的安全保障措施。目前来看,小草金融没有银行存管,甚至连第三方支付都没有,风险保障金的金额也未公布。而且,小草金融的网站用的还是HTTP协议,并不是互金行业常见的HTTPS协议。

HTTP所封装的信息是明文的,通过抓包工具可以分析其信息内容,如果这些信息包含有你的银行卡帐号、密码,那么这些你最为重要的隐私将有暴露的嫌疑。各位一定要慎之又慎。

对于小草金融,我只做如下评价:小草微微笑,骗你来上当。

我还是那句话:互金行业黑幕深,投资理财需谨慎;关注深扒P2P,看准平台不亏本。