您的位置:

首页 >

宏观解读

低油价下企业成本运行的底线在哪里

石油壹号网讯 6月3日,WTI原油期货收于48.62美元/桶。自一周前,国际油价一举突破50美元/桶重要关口,国际油价已从年内最低点反弹近90%。但随后几个交易日,油价上行遭遇层层阻力,多次冲击50美元/桶关键价位未果,一直在49美元/桶左右徘徊。

国际油价上次触及50美元/桶时是在2015年11月。随后,在半年时间多的里,油价曾一度触及27美元/桶这一近12年低位,严重挫伤了市场信心,各大机构也纷纷下调了2016年国际油价走势预测。

这次国际油价反弹至50美元/桶,显然比大多数人所预期的时间更早,在一定程度上提振了市场信心,但继续上行的压力远比市场预期更大。50美元/桶是否会成为油市新拐点,石油公司面对新形势又将如何抉择?

50美元/桶释放出什么市场信号?

油价此前一举突破50美元/桶大关,虽然此后一直徘徊在50美元/桶下方,但却给低迷的原油市场打了一针兴奋剂,最先被这一价位刺激的就是页岩油生产商。

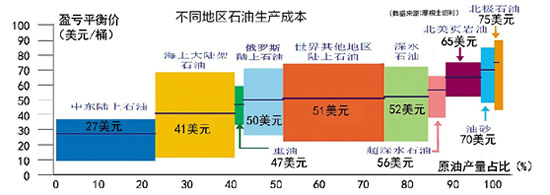

本轮油价上涨,主流观点认为,主要助推因素就是美国原油产量下降到2014年9月以来的最低点,同时原油库存大幅减少,供大于求的局面在一定程度上得到缓解。市场之所以将50美元/桶看作是关键价位,就在于这一价位非常接近大多数油田的成本价。只有超过这一价位,原油生产商,特别是美国页岩油公司才会愿意加大产量。

50美元/桶的油价趋近于美国页岩油产出成本线,拨动了石油公司的敏感神经。据油田咨询公司伍德麦肯兹上个月的一份报告显示,全球50大石油上市公司平均需要53美元/桶的油价才能够阻止其资金流失。正是受成本压力影响,市场对油价突破50美元有了更多的期待。

随着本轮油价触底反弹,产油商也将逐渐实现其收支平衡,世界各大产油商将开始“蠢蠢欲动”。今年,在产油商削减数十亿资本预算之后,多家石油公司积压了成千上万口的未完工的半成品钻井。一旦油价上升并站稳50美元/桶,此前未完工的钻井作业将重新启动,预计每月增加数百口油井。

50美元/桶如昙花一现,在近期多次冲击未果之后,市场对油价后期走势的预测也变得更加谨慎。法国巴黎银行称,因美元走强、供应过剩,以及美原油库存高企等因素的打压,预计布伦特原油2016年会处在35美元/桶至40美元/桶之间。如果油价长期低位徘徊,必然会伤及部分油田生产成本,页岩油等成本较高的项目也将继续搁浅。

企业发展的成本底线在哪里?

在当前低油价环境下,随着企业成本与油价之间的差距逐渐缩小,石油公司生产经营活动可回旋的余地也就越小,企业对低油价的承受力也变得更加脆弱。从油价走势与市场供需变化的客观规律来看,油价过高或者过低都不利于石油行业健康发展。

当油价高于完全成本时,资本被吸引进入市场,石油公司有积极动力去寻找新的油田,从而导致供应上升,油价回落;当油价低于完全成本而高于现金成本时,石油公司将在现有矿区内进行勘探并加大开采幅度;当油价低于现金成本而高于生产成本时,石油公司将会停止勘探与开发活动,仅在现存的矿井内尽量提高产量;当油价低于边际成本时,石油开采与生产活动将会完全停止。

高油价时期,不少企业盲目追求规模扩张,通过银行融资、发行公司债券等手段快速上马新项目,行业内部普遍存在的成本硬性增长、管理低效粗放、经营风险攀升、发展后劲不足等问题和矛盾被高油价掩盖。当油价进入下行通道时,这些问题都将成为制约企业发展的“包袱”,拖累企业前进的脚步,使油气生产业务陷入停滞。

一旦油气生产长时间处于停滞状态,企业会因为资金链断裂等问题,走向破产或是被兼并等不利局面,石油行业也将面临大洗牌。据德勤会计师事务所对全球500多家石油、天然气开采与生产企业进行的统计显示,其中约175家企业面临破产风险,债务总额超过1500亿美元。一旦在全球范围内掀起油气公司破产潮,必然会拖累全球经济继续下行。

要想打破困局,无外乎两种可能,油价上涨或是成本下降。从油价近期走势来看,寄希望于油价快速上涨的可能性不高,能帮助企业逃离“死亡线”的最现实选择就是加强成本管控。油价一旦下跌至边际成本以下,将迫使成本较高的企业率先关停部分产能,减少损失。如果油价长期低位徘徊,首先被挤垮的将是负债累累的页岩油企业,接着就是成本较高海上油气项目和部分老油田。为了不被低油价浪潮拍在沙滩上,石油企业只有苦练“内功”,降本增效,以期更好地抵御市场系统性风险。

如何增强企业对低油价的承受力?

为打破受油价被动牵制的困局,国际大石油公司采取多种措施降低成本,拉开成本与油价之间的空间,给企业以喘息的机会,以此增强对低油价的承受力。

低油价已经成为新常态,越来越多的石油公司意识到成本底线管控的重要性,力图改变在高油价下时的成本粗放式管理,将各项经营活动纳入公司成本管理范畴,在关键项目和关键业务上要明确成本底线。用底线思维意识倒逼成本管控,立足于油价中低位运行的市场变化实现科学降本,使企业甩掉过重的成本“包袱”,更好地适应市场竞争的需要。

目前,各大石油公司纷纷加强成本管控力度,寻求降低整体成本和资本支出的有效途径。最先被控压的就是人工成本、投资支出等在企业成本构成中占比高的部分,具体措施包括裁员、暂停工资增长、提高生产运营效率、推迟高成本项目等。壳牌将2015年至2016年裁员目标数量提高约20%,至少达到1.25万人;道达尔、雪佛龙因开采成本和投资过高,均停止其在波兰境内的页岩气勘探作业。

在低油价下,决策成本和环境成本对企业的影响变得更加突出。由于油价波动的不确定性,新建项目的风险变得更加不可控,一个决策失误就可能成为压死骆驼的最后一根稻草,因此,石油公司在低油价下的各项决策变得更加谨慎。与决策成本相比,环境成本是由企业外部经营环境变化所导致的,很难因企业主观意愿所改变,企业可采取的应对措施也相对有限。如俄罗斯自6月1日起上调石油出口税每吨14.6美元。对于在俄经营石油业务的公司来说,税费上调这一外部市场环境因素的改变,必然会增加企业成本,进而打击了石油公司的生产积极性。

此外,在控压刚性成本方面,通过技术革新从源头上实现降本增效,可以帮助企业提高抵抗油价冲击的能力。石油公司应继续坚持研发投入,实现自主技术创新,形成差异化竞争能力,使企业获得足以应对经济危机与市场风险的能力。

可预见的是,今后一段时期内石油公司将继续坚持低成本战略,进一步整合生产管理要素、优化资源配置、提高效率、降低成本,以此应对油价低位运行、投资规模收紧带来的挑战。

相关阅读

|

|