您的位置:

首页 >

宏观解读

石化行业三季报:经济运行平稳 下行压力减缓

前三季度,石油和化工行业经济运行总体平稳,下行压力减缓。行业收入平稳增长,效益不断改善;产业转型升级稳步推进,投资结构继续优化;出口保持增长,市场供需基本稳定。但是,部分行业产能过剩问题依然突出,化工市场有效需求仍显不足,产业结构调整与市场变化还不相适应。展望2014年,国内外宏观经济有望进一步企稳,我国石油和化工行业经济运行将会延续平稳增长的态势。

前三季度行业经济运行概况

经济运行稳中向好。统计局数据显示,1-9月,全行业规模以上企业28296家,实现主营收入约9.59万亿元,同比增长9.0%,占全国规模主营收入的13.0%;利润总额6063.2亿元,增长12.5%,占全国规模利润总额的15.0%;上缴税金6433.1亿元,增长5.0%;完成固定资产投资1.45万亿元,增长18.4%;资产总计9.91万亿元,增幅12.2%。前三季度,实现进出口总额4832.6亿美元,同比增长2.0%,占全国进出口总额的15.8%,其中出口1334.7亿美元,增长3.4%,占全国出口总额的8.3%。1-9月,全国石油天然气总产量(油当量)同比增长4.1%;主要化学品总产量增幅约5.3%。

石油天然气开采业 收入低速增长,整体效益下滑。1-9月,石油和天然气开采业规模以上企业277家,实现主营收入9760.0亿元,同比增长2.0%;利润总额2976.7亿元,下降5.1%;上缴税金1716.4亿元,下降5.6%;完成固定资产投资1911.5亿元,增长26.1%;行业资产总计2.03万亿元,增幅8.4%。前三季度,全国原油产量1.55亿吨,同比增长1.8%;天然气产量827.8亿立方米,增长9.1%。

原油加工业 收入保持平稳增长,效益持续改善。1-9月,原油加工业规模以上企业1320家,实现主营收入2.54万亿元,同比增长4.1%;利润总额242.8亿元,去年同期为亏损281.8亿元;上缴税金3032.7亿元,增幅9.0%;完成固定资产投资1538.6亿元,增长22.1%;资产总计1.47万亿元,增幅11.8%。前三季度,全国原油加工量3.56亿吨,同比增长4.2%;成品油产量(汽、煤、柴油合计)2.20亿吨,增长5.2%。

化学工业 经济走势总体平稳,效益保持向好局面。1-9月化工行业规模以上企业25315家,实现主营收入5.81万亿元,同比增长12.3%;利润总额2675.4亿元,增长11.2%;上缴税金1609.6亿元,增长10.2%;完成固定资产投资1.03万亿元,增长15.6%;资产总计6.08万亿元,增幅13.2%;进出口总额2452.5亿美元,增长2.5%,其中出口1077.3亿美元,增幅3.4%。前三季度,全国乙烯产量1179.1万吨,同比增长6.4%;烧碱产量2105.8万吨,增长4.4%;化肥产量6046.2万吨,增幅6.1%;合成树脂产量4292.0万吨,增长10.3%;轮胎外胎产量7.09亿条,增长7.7%。

专用设备制造业 利润、收入持续快速增长,整体效益保持良好态势。1-9月,行业规模以上企业1384家,实现主营收入2699.0亿元,同比增长14.0%;利润总额168.2亿元,增幅28.6%;上缴税金74.3亿元,增长8.7%;完成固定资产投资766.9亿元,增长33.2%;资产总计3304.4亿元,增幅20.0%。前三季度,生产石油钻井设备32.4万台(套),同比增长23.3%;炼化专用设备159.8万吨,下降2.7%。

行业经济运行主要特点

经济运行稳中向好,内生动力增强

前三季度,行业经济增长稳中趋快。数据显示,一季度全行业增加值同比增长9.0%,上半年为9.1%,1-9月上升至9.4%。1-9月,全行业收入增幅9.0%,上半年为9.3%,增长走势基本平稳。在行业经济保持平稳运行的同时,内生动力在不断增强。据统计局数据,一季度全行业利润增长10.6%,上半年为9.6%,1-9月回升至12.5%,其中,三季度增幅达18.2%,整体效益向好。前三季度,全行业亏损企业亏损额同比下降22.3%,亏损面由年初的21.3%降至15.4%。从化工行业看,前三季度增长动力主要来自专用化学品制造、有机化学原料和橡胶制品业等三大支柱产业,它们对化工行业利润的贡献率分别达到41.6%、32.7%和30.5%。

投资保持平稳较快增长,结构出现明显变化

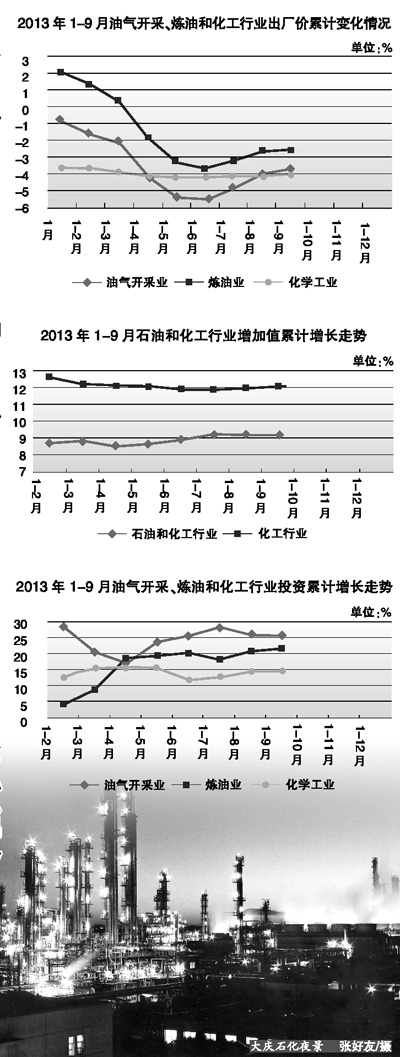

前三季度,全行业固定资产投资增幅18.4%,比上半年加快近2个百分点,占全国固定资产总额(不含农户)的4.7%。四大投资领域中,对化学工业的投资明显减缓。1-9月,油气开采、炼油和专用设备制造业投资增幅分别达26.1%、22.1%和33.2%,化学工业增速只有15.6%,多年来历史同期首次低于油气开采和炼油业。从化工各行业看,有机化学原料、合成材料,以及涂(颜)料制造等精细化学品投资增长较快。1-9月,上述三子行业投资增幅分别达到30.1%、23.4%和26.8%,大大高于全行业平均增速。

同时,一些过剩行业投资持续回落。前三季度无机酸行业投资增幅只有5.5%,无机碱则是下降8.4%,磷肥行业投资降幅更是超过37%。

价格触底回升,油气行业回升步伐较快

今年上半年,石油和化工行业价格总水平持续下降,直到进入第三季度后,油气开采和炼油业才开始止跌转涨。不过,化工行业价格依然保持较大降幅。价格指数显示,1-9月,石油和化工行业生产者出厂价累计同比降幅3.1%,比上半年收窄0.6个百分点。分行业看,石油天然气开采业同比下降3.4%,降幅较上半年缩小1.8个百分点;炼油业降幅2.2%,较上半年缩小1.1个百分点;化学工业降幅3.7%,较上半年收窄0.2个百分点;专用设备制造业下降0.3%,较上半年扩大0.4个百分点。据目前情况分析,化工市场虽然处于回升之中,走势也较为平稳,但表现依然疲弱。

出口保持增长,橡胶制品仍居主导地位

据海关数据,1-9月,全行业出口总额1334.7亿美元,同比增幅3.4%,去年同期增幅为零,占全国出口总额的8.3%。出口产品中,橡胶制品仍居主导地位。前三季度出口总额达350.0亿美元,同比增长6.2%,占全行业出口总额的26.2%,比去年同期提高0.7个百分点。此外,今年来成品油出口保持了较快增长,前三季度出口1246.4万吨,占成品油总产量(汽、煤、柴油合计)的5.8%,同比增长45.3%;出口额124.3亿美元,增幅38.3%,占全行业出口总额的9.3%。总的看,我国石化和化工产品出口结构较为单一,档次偏低。从目前出口情况分析,外需市场虽在改善,但很缓慢。

东部地区经济增长较快,效益较好

东部地区收入增长保持领先。1-9月,东部11省市主营收入6.36万亿元,增长9.6%,占全国行业收入比重66.3%。中部8省主营收入1.66万亿元,增长7.9%,占比17.3%。西部12省市区主营收入1.57万亿元,增幅7.5%,占比16.4%。从下半年来收入增长走势看,东部地区稳中趋快,中、西部地区呈下降趋势。

利润增长主要来自东部地区。1-9月,东部地区利润总额3468.2亿元,同比增长21.3%,占全国行业利润总额的57.2%。中部地区利润总额1039.5亿元,同比增长1.2%,占比17.1%。西部地区利润总额1555.4亿元,同比增幅3.3%,占比25.7%。东部地区利润增幅显著高于中、西部地区,效益相对较好。目前情况显示,东部地区产业转型升级取得积极成效,抵御风险的能力明显强于中、西部地区。

当前行业经济运行中的主要问题

一是部分行业产能过剩问题依然很突出。最新数据显示,前三季度,尿素产量增幅为9.5%,而表观消费量增长只有3.8%,装置平均利用率保持在90%以上,产能释放较大,对市场形成极大压力。市场监测显示,今年来尿素价格持续走低,1-9月市场均价仅为1998元/吨,创近年来同期最低,同比跌幅达12.8%;受此影响,氮肥行业效益大幅下滑,利润同比降幅超过六成五。无机盐、无机碱行业也大致如此,价格连连下挫。前三季度,烧碱装置平均利用率在75%左右,纯碱装置平均利用率大约83%;烧碱(片碱)市场均价为2672元/吨,同比下跌18.1%,液碱(32%离子膜)均价706元/吨,跌幅23.1%;纯碱(重灰)市场均价1397元/吨,同比下跌12.0%,轻灰均价为1292元/吨,跌幅14.0%。1-9月,无机碱行业利润在去年同期大幅下降的基础上,再度下降41.7%,无机盐行业降幅为15.7%。此外,前三季度,聚氯乙烯装置利用率约61%,甲醇不足60%,它们价格也是长期低位徘徊。

值得注意的是,化肥、“两碱”、聚氯乙烯等产品市场需求增长明显减缓,且产业链较短、附加值较低,在产能扩张上应尤为谨慎,在化解产能过剩上应有更大力度。

二是化工市场有效需求仍然不足。今年以来,主要化学品的需求增长明显放缓。数据显示,前三季度主要化学品表观消费总量的增幅仅为3.7%,较上年同期大幅回落4.6个百分点。其中,无机化学品增幅4.5%,同比回落1.5个百分点;有机化学品增速5.1%,同比减缓3.1个百分点;合成材料增幅只有2.2%,同比回落4.5个百分点;合成纤维单(聚合)体表观消费量下降3.1%,而去年同期为增长8.1%。

根据我国宏观经济转型升级发展趋势,随着经济增速放缓,对化学品的需求增长减缓将成为必然,过去那种超过10%的需求增速很难再现。在市场需求放缓的同时,消费结构也正在发生变化。种种迹象表明,大宗化工产品,如纯碱、烧碱、通用合成树脂等产品市场容量变得相对稳定,扩张难度不断加大,而专用化学品、化工新材料、精细化学品等量小质高的产品正在成为市场需求增长的主力。新材料、新能源、节能、环保等新兴产业将成为引领未来市场需求的主要方向。

三是产业结构调整还不能适应市场变化要求。近年来,石油和化工行业产业结构调整虽然在稳步推进,但仍不适应市场变化的要求。一方面我国产能过剩问题突出,另一方面又在大量进口,特别是有机原料和合成材料进口量较大。海关数据显示,1-9月,我国净进口有机化学品达1989万吨,同比增长12.4%;净进口合成树脂1957.4万吨,比去年同期略有下降,是国内合成树脂总产量的45.6%。大量进口上述产品反映出两方面问题:一是产品竞争力提升较为缓慢。如甲醇,由于原料成本的差异,我国产品难与中东地区一较高下;二是差异化产品少,档次偏低。这种情况在合成材料领域表现尤为突出。如合成树脂,国内通用料供应充足,但专用料、特种料产量稀少,基本依赖进口。值得注意的是,很多企业在转型升级上仍在犹豫观望,决心不大,行动不力,这样下去有可能被市场淘汰。

影响行业经济运行的主要因素

一是全球经济增长趋于稳定。最新数据表明,全球主要经济体整体形势向好。9月,在中国、美国、日本、欧元区、德国、法国、英国、意大利、澳大利亚、巴西、俄罗斯、印度等全球12个主要经济体中,制造业采购经理人指数(PMI)值有8个国家和地区位于50点的分界线上方,其余四个经济体(印度、巴西、法国和俄罗斯)PMI值亦接近分界线,且多数经济体的PMI值环比上升。总体看,美、日经济持续向好,欧元区经济下降基本触底,新兴经济体增速虽有所减缓,但仍领衔全球经济增长,全球经济运行缓中企稳。因此,国际多数机构预测,明年全球经济增速将快于今年。世界银行在最新发布的《世界经济展望报告》中预测,世界经济今明两年将分别增长2.9%和3.6%。

二是国内经济将保持平稳较快发展态势。今年前三季度,我国经济稳中向好。特别是三季度,GDP增速达7.8%,较二季度明显加快。规模以上工业效益保持改善势头。1-9月,规模以上企业主营收入同比增长11.0%,比前8月加快0.1个百分点,保持基本稳定;利润总额同比增幅13.5%,创年内新高,比前8月加快0.7个百分点,连续第二个月回升加快。情况显示,我国经济回升基础趋于扎实,内生增长动力不断增强,转型升级稳步推进。预计明年我国宏观经济政策将继续保持连续性和稳定性,坚持稳中有为、稳中有进的基本思路。多数国内专家和机构预测,明年我国宏观经济将延续平稳较快的增长势头,增幅在7.8%左右。

三是国际油价总体保持相对稳定。国际油价是影响行业经济运行最主要因素之一。1-9月,国际油价总体上较上年同期下降。其中,WTI原油均价(普氏现货,下同)为97.71美元/桶,同比小幅上涨1.3%,是极少数上涨的区域价格之一;布伦特原油均价108.40美元/桶,同比跌幅3.3%;大庆原油均价104.16美元/桶,同比跌幅9.8%,是跌幅最大的区域价格之一。WTI原油与布伦特价差呈缩小趋势,前三季度每桶平均价差同比缩小约5美元。

目前,国际石油供需仍保持相对宽松的局面。世界经济复苏放缓,需求减弱;全球范围内的新能源发展迅速,中东地区紧张局势趋缓,炒作油价的因素减少;近期内,推动油价大幅上涨的动力不足。但在经济企稳、生产成本上升等支撑作用下,油价大幅下行的可能性也几乎不存在。因此,未来一定期间内国际油价总体将维持一个相对平稳的局面,尽管有时波动会较大。预计今年WTI原油现货均价每桶在100美元以内,比去年略有上涨;布伦特均价每桶在110美元以内,较上年略有下降;2014年两地原油现货均价与今年大体持平。

今明两年行业预测

综上所述,根据当前宏观经济形势及石油和化工行业内在运行趋势判断,今年四季度经济增长会有所加快,明年行业经济运行将保持相对平稳的态势。

预计2013年,石油和化学工业主营收入13.35万亿元左右,同比增长约10%,其中四季度增幅约13%;利润总额约9000亿元,增幅10.5%,其中四季度由于去年同期基数较高,增幅约6%;全年出口总额在1800亿美元左右,增幅约4.5%。预计2013年化学工业主营收入约为8.0万亿元,同比增幅约12%;利润总额4200亿元上下,增长约11%。

预计2013年,原油表观消费量约4.95亿吨,同比增长4.5%;天然气表观消费量约1645亿立方米,增长15.5%;成品油表观消费量约2.89亿吨,增长4.0%,其中柴油表观消费量约1.72亿吨,增长0.5%;化肥表观消费量约7400万吨,增幅4.5%,其中尿素表观消费量约为2800万吨,增长4%;合成树脂表观消费量约8500万吨,增长6.5%;乙烯表观消费量约1770万吨,增长8.5%;烧碱表观消费量约2680万吨,增幅5.0%。

初步预测,2014年石油和化工行业主营收入约14.75万亿元,同比增长10.5%;利润总额约1.01万亿元,增幅约12%。其中,化学工业主营收入约为8.93万亿元,增长11.5%,利润总额约4800亿元,增幅约13%。

2014年,预计原油表观消费量约5.18亿吨,同比增长4.7%;天然气表观消费量约1880亿立方米,增幅15%;主要化工产品表观消费总量增幅约5%。预计成品油表观消费量约为3.02亿吨,增幅4.5%;乙烯表观消费量约1930万吨,增长9%;合成树脂表观消费量约9100万吨,增幅7.5%;化肥表观消费量约7700万吨,增幅5%。